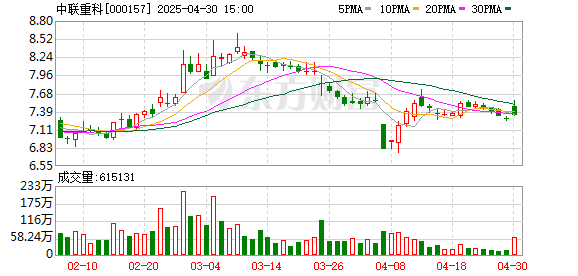

国金证券04月30日发布研报称,给予中联重科(000157.SZ,最新价:7.37元)增持评级。评级理由主要包括:1)利润加速释放,经营质量向好;2)海外收入扩张,有望带动盈利能力持续提升;3)工程机械内需复苏传导至非挖板块,非土方机械内需开始回暖。风险提示:下游地产、基建需求不及预期、海外市场竞争加剧、原材料价格上涨风险、汇率波动风险。

AI点评:中联重科近一个月获得4份券商研报关注,买入3家,平均目标价为9.13元,与最新价7.37元相比,高1.76元,目标均价涨幅23.88%。

迎客松配资提示:文章来自网络,不代表本站观点。